亚搏体育 念念必驰二次冲击科创板遇现场抽检 近十亿未弥补耗损类似高欠债承压

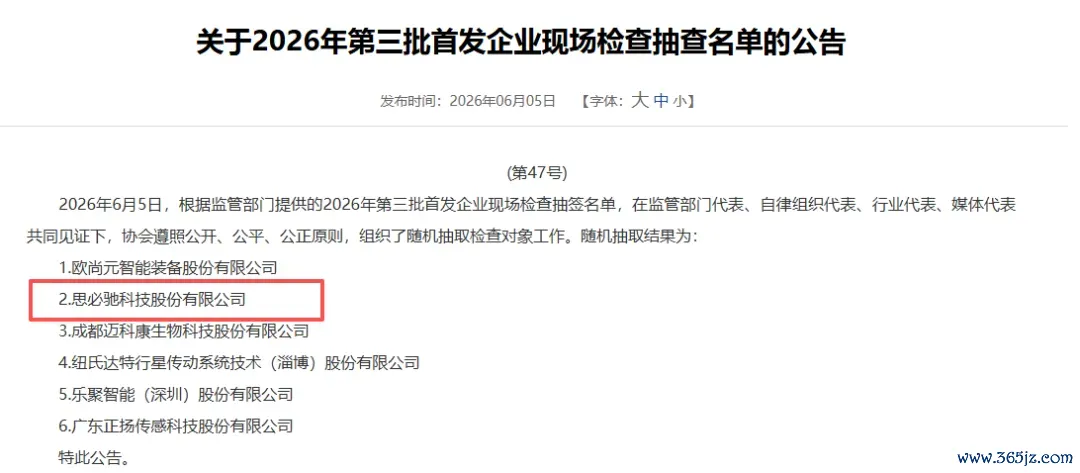

6月5日,中国证券业协会公布2026年第三批IPO现场查验名单,对话式AI企业念念必驰科技股份有限司(以下简称“念念必驰”)位列其中。这是公司继2023年上会折戟后再度冲刺科创板,此番申报募资范围、估值门槛均大幅上调,可公司连续耗损、现款流承压、芯片业务深陷耗损等多重计划穷苦,照旧市集柔软焦点。

公司5月25日IPO材料获上交所受理。本次刊行区间为4375.43万股至9844.69万股,筹备募资15.55亿元,对比2023年首轮申报10.33亿元募资额增多5.22亿元。保荐机构由中信证券更换为东吴证券,上市法度切换至第四套,瞻望最低市值条目从15亿元抬升至30亿元。

念念必驰2007年设置,主打全栈对话式AI、端侧智能自研时刻,依托“云+芯”布局,为智谋出行、智谋办公、智谋物联提供东谈主机对话家具与决策。

营收远不足预期 近十亿累计未弥补耗损

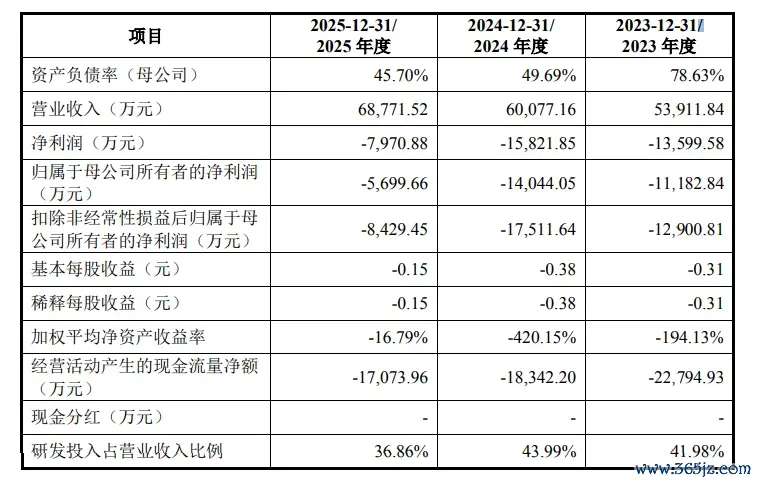

滚球中国官方网站入口营收层面,2023至2025年营收稳步抬升,辨别实现5.39亿元、6.01亿元、6.88亿元。但对比上次申报时给出的2025年16.9亿元营收预测,本色完成率仅40.7%,功绩已毕力度大幅不足预期。盈利端尚未实现转正,三年归母净利润贯穿耗损,按序亏1.12亿元、1.40亿元、5699.66万元;扣非耗损辨别为1.29亿元、1.75亿元、8429.45万元。剔除股份支付身分,2025年扣非耗损收窄至约4800万元。要领2025年末,归拢报表未分拨利润-9.89亿元,三年蓄意耗损3.88亿元,企业坦言上市后短期内仍难开脱耗损,暂无现款分成才能。

盈利质地存在分化,敷陈期主交易务毛利率逐年走高至63.24%,权贵高于同业均值,公司阐发系家具结构各异所致,后续毛利率或将随业务调动出现波动。智谋出行已是第一大收入板块,2025年创收2.76亿元,占总收入40.08%;现在公司车载语音装机量市占率22%位列行业第二,亚搏(中国)配合车型遮掩比亚迪、上汽、疾驰等近300款,累计装车量超2500万台。

财富与现款流压力卓越。2025年末应收账款3.25亿元,同比增20.8%,占到流动财富44.42%,以前应收账款计提坏账准备蓄意3.63亿元。客户汇集度小幅抬升,前五大客户营收占比由2023年27.71%升至29.17%,配合东体多为车企;2025年第一大客户变为投资方佳王人科技,投资与业务配合绑定的计议激发市集费神。2023至2025年计划现款流连续净流出,三年累计流出5.82亿元;2025年末财富欠债率达67.36%,资金盘活压力连续突显。

自研芯片大幅耗损 硬科技成色存疑

自研芯片是念念必驰“云+芯”策略中枢握手,但盈利推崇惨淡。旗下深聪半导体2025年营收3672.67万元,净耗损3196.85万元,净利率低至-87%。诚然全年AI语音芯片出货量打破6000万颗,但公司预判芯片业务短期难以扭亏。研发插足体量可不雅,三年累计插足7.44亿元,占总营收比重40.72%。不外时刻自主度存在短板,核默算法依托开源框架,部分语音模子需要外部采购授权,三年时刻采购、授权消费超8000万元。2023年首轮IPO被否,硬科技属性不足是枢纽重要;横向对比科大讯飞,念念必驰在专利储备、营收体量上差距彰着。

本次15.55亿元募资将投向AI软硬件一体化决策、智能末端升级、研发中心设置三大模式。估值层面不合走漏,2026年1月股权转让对应举座估值64.44亿元,以2025年营收测算市销率约9.4倍;同时科大讯飞市销率仅5至6倍区间,对比首轮申报15亿元估值增幅浩大。

股权结构散布实控东谈主蓄意表决权三成

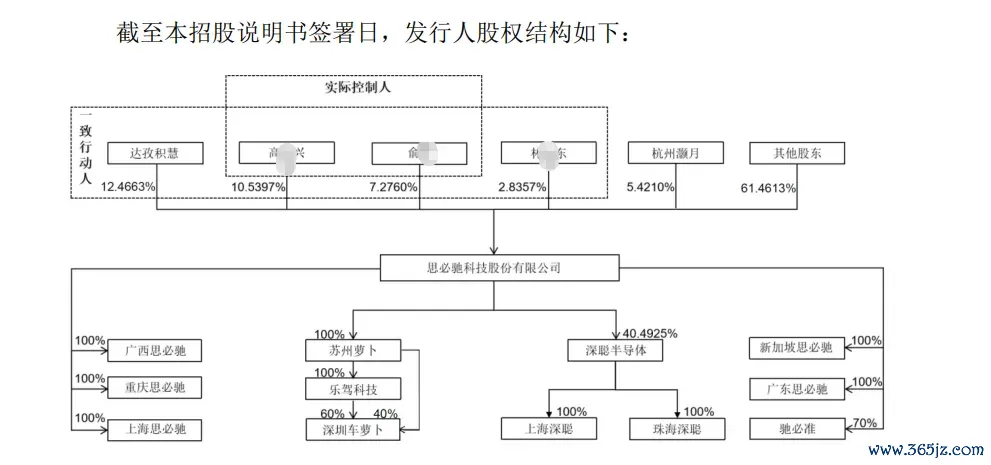

公司不存在单一控股推动,本色要领东谈主为高某兴、俞某二东谈主。两东谈主径直持股辨别为10.54%、7.28%,类似一致动作契约障碍持有15.30%表决权,蓄意掌控33.12%表决权。阿里系平台杭州灏月持股5.42%,完成刊行后全体推动持股比例还将进一步稀释。

(本文仅梳理公开招股贵寓,不组成投资提出)

记者:贺小蕊

财经征询员:邓晓蕾亚搏体育